始于軍備競賽 碳纖維迎歷史性機遇

中國碳纖維行業迎來了歷史性機遇期

最近一段時間,國際環境風起云涌,二級市場上的軍工板塊異常火爆,成為近兩個月以來漲幅最猛烈的行業,算是對當下處境的一種回應。

很多人對于軍品的了解只停留在武器裝備的成品上。但事實上,一件武器的背后包含了各種技術和材料,哪一環被卡住都無法做到領先,今天《每日財報》就給大家介紹一種非常重要的軍工材料——碳纖維。

碳纖維的誕生可以追溯到1878年英國斯旺和1879年美國發明家愛迪生分別用棉纖維和竹纖維碳化制成的電燈泡燈絲。但是由于當時燈泡鎢絲的價格更加低廉,碳絲沒有得到進一步的發展。

需求催生創造力,美蘇爭霸期間,軍備競賽成為時代發展的主流,為了戰略武器耐高溫和耐燒蝕問題,美國 Wright-Patterson空軍基地于1950年成功研制了粘膠基碳纖維,至此,高性能碳纖維材料正式問世。

碳纖維迎來發展機遇

碳纖維是一種碳含量在 90%以上的高強度高模量纖維材料,耐高溫性能居所有化纖之首。作為新一代纖維,碳纖維密度低,質量比金屬輕,強度卻是鋼鐵的 16 倍,既具纖維的柔軟性,又不失碳材料本身的固有屬性,這就是它的價值。碳纖維復合材料是由碳纖維與金屬、陶瓷、樹脂等基體制作而成,其比強度和比模量在所有現存的工程材料中居首位。

按原材料的不同,碳纖維可分為三類,世界上能夠達到工業規模化生產的主要有聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和黏膠基碳纖維三種,其中 PAN基碳纖維占據絕對主要地位,份額達 90%以上,其次是瀝青基碳纖維約占 6-8%, 黏膠基碳纖維產量最低。

新材料在線的統計結果顯示,過去一段時間全球碳纖維市場穩定增長,2019 年的需求總量約為10.37 萬噸,較去年9.26萬噸同比增長10.03%,較2008年 3.64萬噸,CAGR為9.81%,預計2020年全球總需求將達到11.24萬噸。

而中國碳纖維總需求已從 2008年的8.2千噸,增長到2019年的34.7千噸,CAGR 為14.01%,高于全球平均水平。但另一方面,國內碳纖維仍嚴重依賴進口,2019年國內產量為1.2萬噸,僅占到總需求量的31.7%。值得欣喜的是,國內產量已經連續兩年增速超過 30%。

從應用領域來看,航空航天、體育器材、汽車、建筑補強、模塑混配等經典應用場景的需求依然旺盛,而風電、壓力容器等新興領域成為又一個驅動市場的重要引擎。其中風電和航空航天占比接近一半,其次是體育休閑和汽車市場。

航天航空是碳纖維全球最大的需求市場,航空領域應用包括軍機和民機兩個市場,其中商用飛機需求貢獻最大,占比約 70%。另一方面,國內航空航天碳纖維領域處于起步階段,國產飛機正處研發關鍵階段,碳纖維行業亟待擴大生產力。國內的主要研究項目是大型民用飛機C919,以及寬體客機C929,前者復合材料用量占結構質量分數的12%,后者預計不少于30%,如果進入批量生產后,碳纖維的需求將會激增。

除此之外,風電市場發展空間巨大,成為碳纖維市場新增量。2019 年全球市場的風電新增裝機容量為60.4GW,較2018年新增19%。原有鋼鐵材料做成的風電葉片質量非常大,當風力發電葉片轉動時,摩擦力非常大,容易造成損耗,降低發電效率。在控制質量的前提下還要提高葉片剛度,而碳纖維作為質量輕、強度高、模量高的新型材料正逢其時。

最后,最近很火的新能源汽車也是未來碳纖維的重要應用領域。中國汽車工程學會編制的《節能與新能源汽車技術路線圖》明確新能源汽車作為未來汽車行業發展方向的必要和必然性,同時確定了將汽車輕量化作為七大發展方向之一,實現輕量化歸根到底需要車身的材料輕量化,而碳纖維增強復合材料是最理想的輕量化材料。

美日市場領先

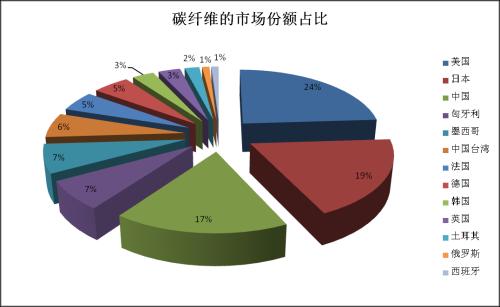

從全球產能區域份額圖來看,美國、日本依舊領跑全球,在行業中占據舉足輕重的地位,大陸地區緊隨其后,達到17%左右的份額。

其中日本、美國供給頭部市場比例遠超其他國家或地區,兩者作為碳纖維研發的領軍者,發展較早,而且工藝技術完備,產品性能好,在下游應用端擁有品牌效應,具備壟斷優勢。世界主要碳纖維生產企業有日本的東麗、東邦、三菱,美國的 Cytec、Hexcel,德國的SGL,土耳其的 AKSA 等企業。

日本企業之所以領先全球是歷史所賦予的機遇,美蘇冷戰的背景下,美國對于日本給予了極大的支持,包括技術、資金和市場。1970 年,日本東麗公司與美國UCC 進行技術合作,并于1971年工業生產 PAN 基碳纖維 T300,率先實現工業化量產(1 噸/月),在1971年之前,碳纖維的主要需求就集中在美國軍工的訂單。

資料來源:賽奧碳纖維技術

國內領軍企業發展潛力

相對于全球碳纖維的發展歷史,中國碳纖維行業的發展面臨國外技術封鎖、研發進度落后的問題。上世紀60年代,由于航空航天領域對碳纖維材料的迫切需求,中國碳纖維行業開始起步,但是進度嚴重落后于國外,直到90年代才在碳纖維核心技術上有一定突破。當時國內第一批碳纖維生產企業成立,包括威海光威、中復神鷹等,國家“九五”攻關項目推動,為國產化的持續發展奠定了基礎。

我們必須要客觀的認識到,直到目前,國內碳纖維行業仍處于初級階段,總體上還是落后日本、美國的領先企業20年,競爭不充分,熟練掌握核心技術并能使其生產規模化的企業相對較少。雖然當前我國理論產能達到 2.68 萬噸,已經成為世界三甲,但整體產能利用率僅為34%,碳化單線能力僅1000噸/年,遠低于國際標準2700噸/年,缺少國際競爭優勢。

國內行業領軍碳纖維上市公司為光威復材(行情300699,診股)、中簡科技(行情300777,診股)、精功科技(行情002006,診股),上述三家公司均屬于國內碳纖維行業國產企業的領跑者,在產品性能、生產線設備、核心技術三方面具有大優勢。

事實上,當前我國民用碳纖維產品競爭力較弱、生產規模較小,國內碳纖維企業實現盈利的重要路徑之一是看其核心產品是否進入軍品的供應鏈中。一旦能夠順利進入,企業能享受到另外一種意義上的政策和財務支持,這是短期內尋找投資標的的一個重要方法。

《每日財報》注意到,光威復材、中簡科技等企業多年來實現銷售規模和利潤的逐年上漲,以及恒神股份的虧損收窄,歸根結底是分享了軍品訂單的豐厚利潤。

復盤日美公司的崛起歷史,需求推動與科研發展共同促進了碳纖維行業的發展,站在當下的時點,中國也來到了歷史性的機遇期。

首先,國內具有巨大的需求,我們現在的碳纖維有很大一部分依賴進口,國內大循環就是要把這部分需求留在國內;其次,中國雖然即將失去人口紅利,但工程師紅利悄然走來,這對未來的產業升級意義重大。綜合以上的信息,《每日財報》認為,在可預見的未來,碳纖維行業具備很強的發展前景。