集成電路產(chǎn)量同比增幅擴大,第二產(chǎn)業(yè)用電量顯著上行

TMT方面,存儲器價格上漲;12月份智能手機產(chǎn)量同比增幅擴大;集成電路產(chǎn)量保持兩位數(shù)同比增長。中游制造方面,氧化鈷、四氧化三鈷等價格漲幅較大;光伏行業(yè)價格指數(shù)下行;12月新能源車產(chǎn)銷量再創(chuàng)新高;重卡銷量創(chuàng)同期新高。消費需求方面,豬肉價格上漲,自繁自養(yǎng)生豬養(yǎng)殖利潤下降。資源品方面,鋼坯和鐵礦石價格指數(shù)上漲;焦炭、焦煤和動力煤期貨價格下降;玻璃和水泥價格下行;原油價格下行;化工品價格普遍上漲,工業(yè)金屬中銅、鉛、錫、鎳等價格上漲。1-12月份發(fā)電量累計同比增幅擴大,12月份第二產(chǎn)業(yè)用電量同比增幅顯著擴大。

核心觀點

·【本周關注】近期中國出口集裝箱運價指數(shù)持續(xù)上行,美東、美西、歐洲等航線運價相比去年同期漲幅均超過100%。運價的上行根本原因在于疫情影響下歐美等進口需求提升與運力供給不足導致供需的錯配。后續(xù)短期來看,閑散運力目前處于歷史低點,供給進一步釋放的空間較小;中長期預計2021年供需剪刀差將達到2-3%,推薦關注對運力掌控靈活的龍頭集運企業(yè)。

·【信息技術】本周DRAM存儲器、NAND存儲器價格繼續(xù)上漲。12月份智能手機產(chǎn)量同比增幅擴大;集成電路產(chǎn)量和進出口金額當月同比增幅擴大。1-12月TMT 制造業(yè)工業(yè)增加值累計同比增幅擴大。

·【中游制造】六氟磷酸鋰價格上行,氧化鈷、四氧化三鈷、鈷酸鋰價格漲幅較大,鋰材料和鈷材料價格多數(shù)上漲。本周光伏行業(yè)綜合價格指數(shù)下行,組件價格指數(shù)維持不變,電池片、組件價格指數(shù)下行,多晶硅價格指數(shù)上漲。12月份新能源車產(chǎn)銷量再創(chuàng)新高;工業(yè)機器人(行情300024,診股)、金屬切削機床產(chǎn)量同比增幅擴大;重卡銷量創(chuàng)行業(yè)12月份銷量新高;1-12月新接船舶訂單量累計同比降幅收窄。CCFI指數(shù)上行,BDI指數(shù)下行。

·【消費需求】主產(chǎn)區(qū)生鮮乳價格繼續(xù)上漲。本周仔豬和豬肉價格上漲,生豬價格下降;自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤周環(huán)比下降。在肉雞養(yǎng)殖方面,肉雞苗價格下降,雞肉價格上漲。蔬菜價格指數(shù)上漲,棉花期貨價格下降,玉米期貨價格上漲。電影票房收入較上周下降幅度較大。白卡紙價格指數(shù)和出廠價上漲。

·【資源品】建筑鋼材十日平均成交量下行,鋼坯和鐵礦石價格指數(shù)均上漲,螺紋鋼價格下降;主要鋼材品種、國內(nèi)港口鐵礦石和唐山鋼坯庫存上漲;全國高爐開工率、唐山鋼廠高爐開工率和唐山鋼廠產(chǎn)能利用率下降。焦炭、焦煤和動力煤期貨價格均下降;秦皇島港煤炭庫存上漲,京唐港煉焦煤和天津港(行情600717,診股)焦炭庫存下降。浮法玻璃均價微跌,水泥價格指數(shù)小幅下降。國際原油價格下降,庫存小幅減少。有機化工品價格普遍上行。工業(yè)金屬中銅、鉛、錫、鎳等價格上漲;銅、鋅、錫、鉛、鎳等庫存下降;本周黃金、白銀價格下跌。

·【金融地產(chǎn)】本周貨幣市場凈回籠,隔夜/1周/2周SHIBOR利率上行。A股成交額和換手率下行。本周土地成交溢價率和商品房成交面積下降;1-12月房地產(chǎn)開發(fā)投資完成額累計同比增幅擴大,商品房銷售額累計同比增幅擴大,房屋竣工面積和房屋新開工面積累計同比降幅收窄。

·【公用事業(yè)】我國天然氣出廠價下降,1-12月發(fā)電量累計同比增幅擴大。

風險提示:產(chǎn)業(yè)扶持力度不及預期,宏觀經(jīng)濟波動

目錄

01

本周行業(yè)景氣度核心變化總覽

1、本周關注:出口需求維持高位供給短缺,集運行業(yè)維持高景氣度

根據(jù)搜航網(wǎng)報道,近期包括CMA CGM、COSCO、Evergreen、Hapag Lloyd等在內(nèi)的八家主要的跨太平洋(行情601099,診股)東行集裝箱航運公司更新了在FMC報備的運價,自2021年2月1日起上調(diào)綜合費率上漲附加費GRI1000美元,這也是2020年以來東亞/美國航線第三次調(diào)整GRI運價。截至目前,中國出口集裝箱運價指數(shù)CCFI綜合指數(shù)達到1863.84,周環(huán)比上行6.3%,相比去年同期增長101.0%;SCFI綜合指數(shù)達到2885.0%,相比去年同期增長187.8%。美東、美西線運價分別為4800美元/四十英尺標箱、4054美元/四十英尺標箱,同比分別增長66.2%和162.7%。歐線運價4413.0美元/標準箱,同比增長317.1%。澳新和東南亞航線運價同比漲幅分別達到了211.7%和401.6%。

近期運價再次上調(diào)的根本原因在于,疫情影響下歐美等進口需求提升與運力供給不足導致供需的錯配。

需求方面,全球疫情仍在蔓延,海外廠商生產(chǎn)恢復受阻,進口需求較大。2020年12月我國出口同比增長18.1%,繼續(xù)維持去年三季度以來的較高增速。2020年11月中國主要港口集裝箱吞吐量增速達到8%以上。后續(xù)美國等庫存制造商庫存和庫存總額仍然處于低位回升態(tài)勢,補庫存需求仍然較大。

供給層面,集運行業(yè)供不應求,港口缺箱現(xiàn)象嚴重。目前疫情導致港口作業(yè)效率低下,港口擁堵缺箱等現(xiàn)象嚴重。根據(jù)Sea Intelligence統(tǒng)計,截至今年1月1日,各船公司宣布春節(jié)期間跨太平洋航線停航5次,亞歐航線停航7次,今年春節(jié)期間亞洲至美西、美東、北歐、地中海航線運力分別下降2.1%、3.6%、6.2%、12.3%,較往年降幅較大。

后續(xù)短期來看,截至12月份,我國新接船舶訂單量累計同比下降0.48%,手持船舶訂單量累計同比下降12.92%,閑散運力目前處于歷史低點,供給進一步釋放的空間較小;中長期來看,招商交運組根據(jù)當前在手訂單(占總運力比例低于9%)預測2021年新船交付量仍然較小,預計2021年集運供給增速為3%,需求增速為5%-6%,供需剪刀差將達到2%-3%。在出口需求持續(xù)景氣的環(huán)境下,集運行業(yè)尤其是對運力掌控靈活的龍頭企業(yè)盈利有望實現(xiàn)躍升。

2、行業(yè)景氣度核心變化總覽

02

信息技術產(chǎn)業(yè)

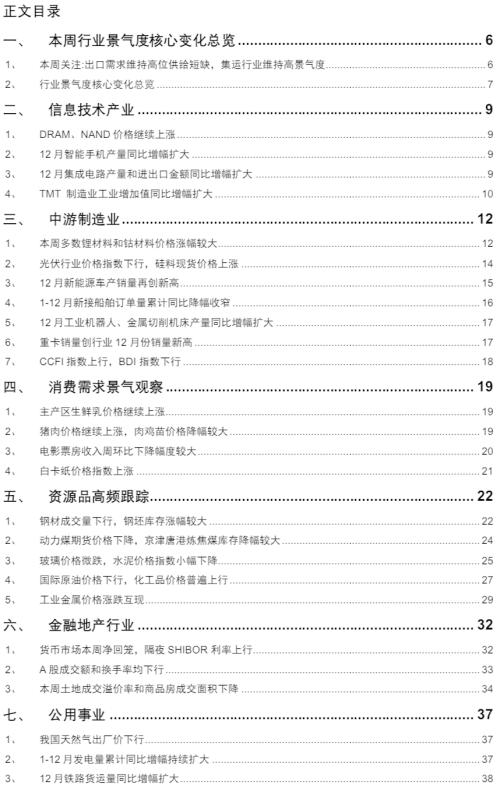

1、DRAM、NAND價格繼續(xù)上漲

本周DRAM存儲器、NAND存儲器價格繼續(xù)上漲。截至1月19日,4GB 1600MHz DRAM價格周環(huán)比上漲12.78%至2.118美元,4GB eTT DRAM價格周環(huán)比上漲1.56%至1.30美元。32GB NAND flash價格周環(huán)比上漲1.02%至1.977美元,64GB NAND flash價格周環(huán)比上漲0.25%至2.406美元。

2、12月智能手機產(chǎn)量同比增幅擴大

12月份智能手機產(chǎn)量當月同比增幅繼續(xù)擴大。根據(jù)國家統(tǒng)計局數(shù)據(jù),12月我國智能手機當月產(chǎn)量為1.24億臺,同比上行6.2%,較11月份增幅擴大0.5個百分點。

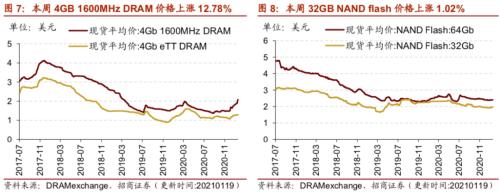

3、12月集成電路產(chǎn)量和進出口金額同比增幅擴大

12月集成電路產(chǎn)量當月同比增幅擴大。12月集成電路產(chǎn)量為276億塊,當月同比增長20.8%,較上月增幅擴大1.2個百分點。

12月份集成電路進出口金額當月同比增幅擴大,貿(mào)易逆差同比增幅擴大。根據(jù)海關總署統(tǒng)計數(shù)據(jù),12月份當月我國集成電路進口額為347.96億美元,同比增長26.48%,相比11月份增速擴大13.52個百分點,累計同比增速為14.6%;12月份當月我國集成電路出口金額為134.85億美元,同比增長39.39%,增幅擴大12.95個百分點,累計同比增速14.8%;12月份我國集成電路當月貿(mào)易逆差為213.11億美元,同比增長19.48%,增幅較11月份擴大12.54個百分點。

4、TMT 制造業(yè)工業(yè)增加值同比增幅擴大

1-12月TMT 制造業(yè)工業(yè)增加值累計同比增幅擴大。1-12月份計算機、通信和其他電子設備制造業(yè)工業(yè)增加值累計同比為7.7%,相比1-11月份增幅擴大0.5個百分點;1-12月計算機、通信和其他電子設備制造業(yè)固定資產(chǎn)投資完成額累計同比為12.5%,相比1-11月份增速放緩了2.0個百分點。

12月份增值電信業(yè)務許可項目數(shù)中互聯(lián)網(wǎng)數(shù)據(jù)中心業(yè)務有4653個,同比增長44.95%,漲幅較上月放緩0.02個百分點,繼續(xù)維持較高增速。

03

中游制造業(yè)

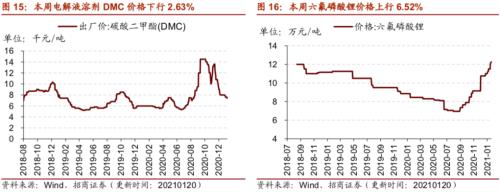

1、本周多數(shù)鋰材料和鈷材料價格漲幅較大

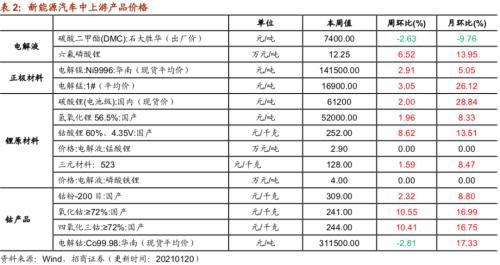

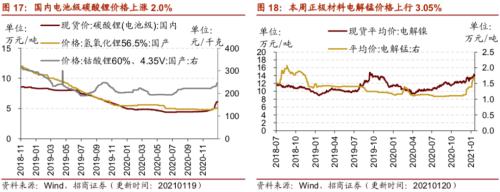

本周六氟磷酸鋰價格上行,氧化鈷、四氧化三鈷、鈷酸鋰價格漲幅較大,鋰材料和鈷材料價格多數(shù)上漲。在電解液方面,截至1月20日,六氟磷酸鋰價格環(huán)比上升6.52%至12.25萬元/噸;截至1月20日,電解液溶劑DMC價格環(huán)比下行2.63%至7400.00元/噸;在正極材料方面,截至1月20日,電解鎳現(xiàn)貨均價上行2.91%至141500.0元/噸;電解錳市場平均價格上行3.05%至16900.0元/噸。在鋰原材料方面,截至1月19日,電池級碳酸鋰現(xiàn)貨價格上漲2.00%至61200.0元/噸;國產(chǎn)56.5%氫氧化鋰價格上漲1.96%至52000.0元/噸;截至1月20日,國產(chǎn)60%鈷酸鋰價格上漲8.62%至252.0元/千克;電解液錳酸鋰價格維持在2.90萬元/噸;電解液磷酸鐵鋰價格維持在4.00萬元/噸;三元材料價格上行1.59%至128.0元/千克。在鈷產(chǎn)品方面,截至1月20日,鈷粉價格上行2.32%至309元/千克,電解鈷價格下行2.81%至311500元/噸;氧化鈷價格上漲10.55%至241元/千克;四氧化三鈷價格上漲10.41%至244元/千克。

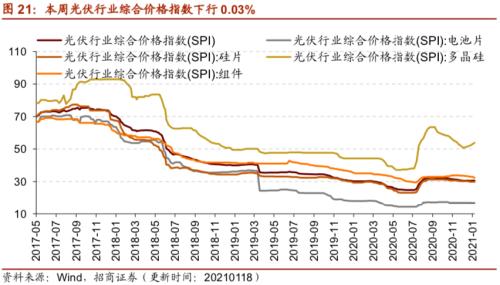

2、光伏行業(yè)價格指數(shù)下行,硅料現(xiàn)貨價格上漲

本周光伏行業(yè)綜合價格指數(shù)下行,硅片價格指數(shù)維持不變,電池片、組件價格指數(shù)下行,多晶硅價格指數(shù)上漲。截至1月18日,光伏行業(yè)綜合價格指數(shù)周環(huán)比下行0.03%至30.57,多晶硅價格指數(shù)周環(huán)比上行1.76%至53.87,電池片價格指數(shù)下行0.18%至16.78,硅片價格指數(shù)與上周持平為29.84,組件價格指數(shù)下行1.76%至32.36。

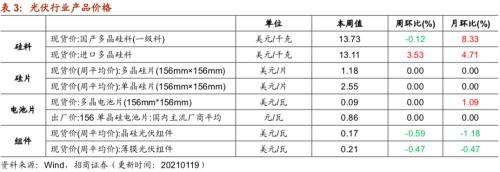

本周光伏產(chǎn)業(yè)鏈中進口多晶硅料現(xiàn)貨價格上漲,硅片、電池片現(xiàn)貨價格維持不變,組件價格下行。在硅料方面,截至1月18日,國產(chǎn)多晶硅料價格為13.73美元/千克,周環(huán)比下跌0.12%;進口多晶硅料現(xiàn)貨價格13.11美元/千克,周環(huán)比上行3.53%;在硅片方面,截至1月20日,國內(nèi)主流廠商多晶硅片平均出廠價維持在1.18美元/片;在電池片方面,截至18日,156多晶電池片現(xiàn)貨價周環(huán)比上行與上周持平為0.09美元/瓦,國內(nèi)主流廠商156單晶硅電池片出廠價維持在0.86元/瓦;在組件方面,截至1月13日,晶硅光伏組件價格周環(huán)比下跌0.59%至0.17美元/瓦;薄膜光伏組件價格周環(huán)比下跌0.47%至0.21美元/瓦。

3、12月新能源車產(chǎn)銷量再創(chuàng)新高

根據(jù)中國汽車業(yè)協(xié)會發(fā)布的數(shù)據(jù),2020年12月份國內(nèi)新能源產(chǎn)銷均超過20萬輛,再創(chuàng)歷史新高。2020年12月我國新能源(行情600617,診股)汽車當月產(chǎn)量為23.5萬輛,同比增長55.7%。12月我國新能源車當月銷量為24.8萬輛,同比增長49.5%。其中新能源乘用車產(chǎn)銷分別為21.4萬輛和22.6萬輛,同比分別增長88.3%和76.9%。新能源乘用車細分品類中,插電混動銷量3.7萬輛,同比增長81.4%;純電動的銷量18.9萬輛,同比增長76.0%,新能源車產(chǎn)銷量均創(chuàng)歷史新高。

根據(jù)中國汽車業(yè)協(xié)會數(shù)據(jù),12月份我國乘用車產(chǎn)銷同比增幅收窄。12月份我國乘用車產(chǎn)量233.1萬輛,同比增長6.5%,增幅較11月份收窄1.0個百分點;乘用車銷量當月值為237.5萬輛,當月同比增長7.2%,增幅較11月份收窄4.4個百分點。

4、1-12月新接船舶訂單量累計同比降幅收窄

1-12月新接船舶訂單量累計同比降幅收窄。根據(jù)工業(yè)和信息化部統(tǒng)計數(shù)據(jù),1-12月我國新接船舶訂單量累計值為2893.0萬載重噸,比去年同期下降0.48%,較1-11月份降幅收窄8.2個百分點;1-12月手持船舶訂單量累計值為7111.0萬載重噸,同比下降12.92%,較1-11月份降幅擴大1.79個百分點。

5、12月工業(yè)機器人、金屬切削機床產(chǎn)量同比增幅擴大

12月份工業(yè)機器人產(chǎn)量當月同比繼續(xù)維持較高增速。12月份工業(yè)機器人當月產(chǎn)量2.97萬臺/套,同比增長32.4%,增幅較11月份提升1個百分點;1-12月工業(yè)機器人產(chǎn)量累計值為23.71萬臺/套,同比增漲19.1%。

12月份金屬切削機床產(chǎn)量同比增幅擴大。12月金屬切削機床當月產(chǎn)量為5萬臺,同比上漲32.4%,增幅較11月擴大6.7個百分點。

6、重卡銷量創(chuàng)行業(yè)12月份銷量新高

12月重卡銷量同比增幅縮小,但仍然創(chuàng)行業(yè)12月份銷量新高。據(jù)第一商用車網(wǎng)數(shù)據(jù),2020年12月國內(nèi)重卡銷售約11.40萬輛,創(chuàng)行業(yè)12月份銷量的新高,環(huán)比下降16%,同比增長24%。1-12月國內(nèi)重卡累計銷售162.34萬輛,累計同比增長38%。分企業(yè)看,12月當月銷量中國重汽(行情000951,診股)領跑,保持了自10月以來的月銷量第一;一汽解放(行情000800,診股)今年市占率23.2%,基本與去年同期持平。

7、CCFI指數(shù)上行,BDI指數(shù)下行

本周中國出口集裝箱運價指數(shù)CCFI上行,中國沿海散貨運價綜合指數(shù)CCBFI上行。在國內(nèi)航運方面,截至1月15日,中國出口集裝箱運價綜合指數(shù)CCFI上行6.27%至1863.84點;中國沿海散貨運價綜合指數(shù)CCBFI上行1.91%至1394.01點。本周波羅的海干散貨指數(shù)BDI下行,原油運輸指數(shù)BDTI下行。在國際航運方面,截至1月19日,波羅的海干散貨指數(shù)BDI為1766.0點,周環(huán)比下行4.49%;原油運輸指數(shù)BDTI為496.0點,周環(huán)比下行1.78%。

04

消費需求景氣觀察

1、主產(chǎn)區(qū)生鮮乳價格繼續(xù)上漲

主產(chǎn)區(qū)生鮮乳價格繼續(xù)上漲。截至1月13日,主產(chǎn)區(qū)生鮮乳價格報4.24元/公斤,較上周增長0.47%,月環(huán)比上漲2.17%,較去年同期上漲9.56%。

2、豬肉價格繼續(xù)上漲,肉雞苗價格降幅較大

本周仔豬和豬肉價格上漲,生豬價格下降。截至1月15日,22個省市仔豬平均價格101.29元/千克,周環(huán)比上漲4.61%;22個省市平均生豬價格36.29元/千克,周環(huán)比下降0.14%;22個省市平均豬肉價格51.64元/千克,周環(huán)比上漲3.24%。在生豬養(yǎng)殖利潤方面,本周自繁自養(yǎng)生豬養(yǎng)殖和外購仔豬養(yǎng)殖利潤周環(huán)比下降。截至1月15日,自繁自養(yǎng)生豬養(yǎng)殖利潤為2321.54元/頭,周環(huán)比下降4.11%;外購仔豬養(yǎng)殖利潤為772.60元/頭,周環(huán)比下降10.59%。

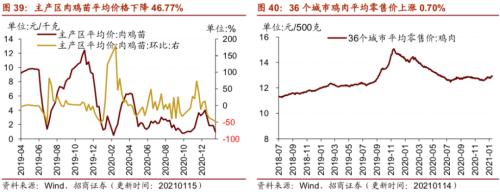

在肉雞養(yǎng)殖方面,肉雞苗價格降幅較大,雞肉價格上漲。截至1月15日,主產(chǎn)區(qū)肉雞苗平均價格為0.99元/羽,周環(huán)比下降46.77%;截至1月14日,36個城市平均雞肉零售價格為12.93元/500克,周環(huán)比上漲0.70%。

蔬菜價格指數(shù)上升,棉花期貨價格下降,玉米期貨價格上漲。截至1月18日,中國壽光蔬菜價格指數(shù)為225.0,較上周上漲1.58%;截至1月19日,棉花期貨結算價格為81.15美分/磅,較上周下降0.67%;玉米期貨結算價格為526.0美分/蒲式耳,周環(huán)比上漲1.69%。

3、電影票房收入周環(huán)比下降幅度較大

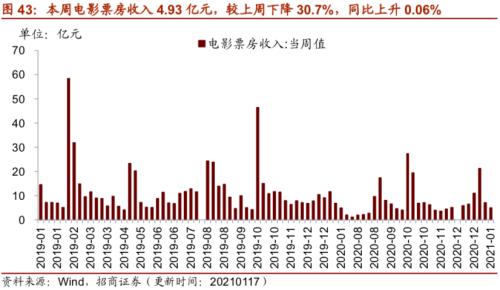

本周電影票房收入較上周下降幅度較大。截至1月17日,本周電影票房收入4.93億元,較上周下降30.7%,同比上升0.06%;觀影人數(shù)1342萬人,較上周下降30.2%,同比轉(zhuǎn)負為-4.62%;電影上映227萬場,較上周下降2.6%。

4、白卡紙價格指數(shù)上漲

白卡紙價格指數(shù)和出廠價上漲。截至1月15日,白卡紙價格指數(shù)為130.72,較上周上漲2.41%;萬國紙業(yè)的白卡紙出廠價7310元/噸,較上周上漲2.81%;亞太森博的白卡紙出廠價為7350元/噸,較上周上漲4.26%。

05

資源品高頻跟蹤

1、鋼材成交量下行,鋼坯庫存漲幅較大

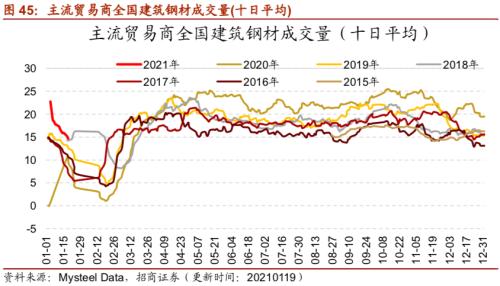

建筑鋼材十日平均成交量下行。根據(jù)Mysteel Data,1月19日主流貿(mào)易商全國建筑鋼材成交量為11.13萬噸。從過去十日移動均值情況來看,截至1月19日,主流貿(mào)易商全國建筑鋼材成交量十日均值為14.38萬噸,十日均值的周環(huán)比下降15.06%。

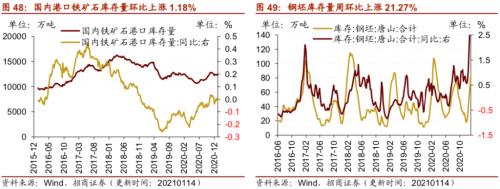

本周鋼坯和鐵礦石價格指數(shù)均上漲,螺紋鋼價格下降;主要鋼材品種、國內(nèi)港口鐵礦石和唐山鋼坯庫存上漲;全國高爐開工率、唐山鋼廠高爐開工率和唐山鋼廠產(chǎn)能利用率下降。價格方面,截至1月20日,螺紋鋼價格為4344.0元/噸,周環(huán)比下降0.69%;截至1月18日,唐山鋼坯價格指數(shù)為3854.0元/噸,周環(huán)比上漲0.1%;截至1月19日,鐵礦石價格指數(shù)604.18,周環(huán)比上漲0.51%,相比去年同期上行74.71%。庫存方面,截至1月15日,主要鋼材品種庫存為944.13萬噸,周環(huán)比上漲5.04%;截至1月14日,國內(nèi)港口鐵礦石庫存量為12413.00萬噸,周環(huán)比上漲1.18%;唐山鋼坯庫存量為82.16萬噸,周環(huán)比上漲21.27%。產(chǎn)能利用率方面,截至1月15日,全國高爐開工率66.30%,周環(huán)比下降0.55個百分點;唐山鋼廠高爐開工率73.02%,周環(huán)比下降0.79個百分點;唐山鋼廠產(chǎn)能利用率78.84%,周環(huán)比下降1.72個百分點。

重點企業(yè)十日平均粗鋼產(chǎn)量同比增幅收窄。截至1月10日,重點企業(yè)日均粗鋼產(chǎn)量為219.56萬噸/天,同比上升11.58%,旬環(huán)比上升1.51%。

12月份鋼材出口數(shù)量同比由負轉(zhuǎn)正,也是繼去年4月份以來首次轉(zhuǎn)正,進口數(shù)量月同比由正轉(zhuǎn)負。12月份鋼材出口數(shù)量當月值為485.0萬噸,月環(huán)比上漲10.23%,同比上漲3.63%;進口數(shù)量當月值為137.00萬噸,月環(huán)比下降25.95%,同比下降7.43%,自2019年底以來同首次轉(zhuǎn)負。

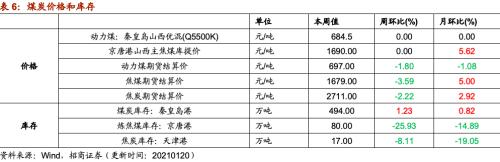

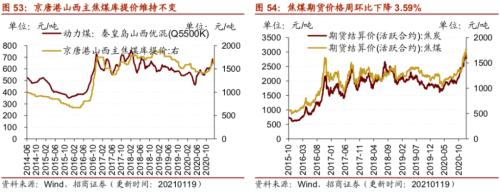

2、動力煤期貨價格下降,京津唐港煉焦煤庫存降幅較大

價格方面,京唐港山西主焦煤庫提價維持不變,焦炭、焦煤和動力煤期貨價格均下降。截至1月19日,京唐港山西主焦煤庫提價維持在1690.00元/噸。截至1月19日,動力煤期貨結算價為697.0元/噸,周環(huán)比下降1.8%;焦炭結算價收于2711.0元/噸,周環(huán)比下降2.22%;焦煤期貨結算價收于1679.0元/噸,周環(huán)比下降3.59%。

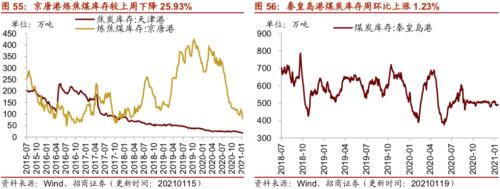

庫存方面,本周秦皇島港煤炭庫存上漲,京唐港煉焦煤和天津港焦炭庫存下降。截至1月19日,秦皇島港煤炭庫存較上周上漲1.23%至494.0萬噸;截至1月15日,京唐港煉焦煤庫存為80.0萬噸,較上周下降25.93%;天津港焦炭庫存為17.0萬噸,較上周下降8.11%。

3、玻璃價格微跌,水泥價格指數(shù)小幅下降

本周浮法玻璃現(xiàn)貨均價繼續(xù)下降,庫存上行,開工率和產(chǎn)能利用率維持不變。在價格方面,截至1月19日,全國主要城市浮法玻璃現(xiàn)貨均價較上周下行1.79%至2104.44元/噸。庫存方面,截至1月15日,浮法玻璃生產(chǎn)線庫存周環(huán)比上行3.03%至2688萬重量箱;白玻璃庫存周環(huán)比上行3.16%至2445萬重量箱;彩玻璃庫存周環(huán)比上行2.61%至157萬重量箱。在生產(chǎn)端,截至1月15日,浮法玻璃生產(chǎn)線開工率64.32%,產(chǎn)能利用率68.84%,與均上周持平。

水泥價格方面,本周全國水泥價格指數(shù)小幅下行,多地區(qū)水泥價格指數(shù)下降。長江、華東、西南和中南地區(qū)水泥價格指數(shù)下降,華北、西北和東北地區(qū)維持不變。截至1月19日,全國水泥價格指數(shù)為152.34點,周環(huán)比下行0.67%;長江地區(qū)水泥價格指數(shù)較上周下行1.01%至165.83點;西南地區(qū)水泥價格指數(shù)下行0.31%至126.64;華東地區(qū)水泥價格指數(shù)周環(huán)比下行1.04%至164.34點;中南地區(qū)水泥價格指數(shù)為157.92點,周環(huán)比下行0.66%;華北地區(qū)水泥價格指數(shù)與上周持平為139.19點;西北地區(qū)水泥價格指數(shù)維持在141.27點;東北地區(qū)水泥價格指數(shù)維持在127.12點。

4、國際原油價格下行,化工品價格普遍上行

國際原油價格下行,庫存小幅下降。截至2021年1月19日,Brent原油現(xiàn)貨價格下行1.14%至55.68美元/桶,WTI原油價格下行0.43%至52.98美元/桶。在供給方面,截至2021年1月15日,美國鉆機數(shù)量當周值為373部,較上周增加13部;截至2021年1月8日,全美商業(yè)原油庫存量周環(huán)比下行0.67%至4.82億桶。

無機化工品價格中,鈦白粉、純堿、硫酸價格上行,醋酸價格下降。截至1月17日,醋酸市場均價3810.0元/噸,較上周下行5.81%。截至1月19日,純堿期貨結算價周環(huán)比上行1.38%至1546.0元/噸;鈦白粉價格周環(huán)比上行1.23%至16400.0元/噸。

有機化工品期貨價格普遍上漲。天然橡膠、聚丙烯、瀝青、PVC等期貨價格上行幅度較大。截至1月19日,PTA期貨結算價為3994.0元/噸,周環(huán)比上行1.53%;瀝青結算價上行4.21%至2720.0元/噸;燃料油期貨結算價為2191.0元/噸,周環(huán)比上行0.41%;LLDPE期貨結算價為7750.0元/噸,周環(huán)比上行3.61%;天然橡膠期貨結算價上行4.18%至14690元/噸;甲醇期貨結算價2329.0元/噸,周環(huán)比上行0.52%;PVC期貨結算價上行4.11%至7225.0元/噸;聚丙烯期貨結算價為8164.0元/噸,周環(huán)比上行4.81%。

截至1月20日,二乙二醇周環(huán)比上行8.01%至4511.11元/噸;苯乙烯價格周環(huán)比上行2.87%至6885.0元/噸;甲苯周環(huán)比上行0.80%至3981.25元/噸;二甲苯價格周環(huán)比上行5.42%至4400.0元/噸;苯酚價格周環(huán)比上行3.42%至6116.67元/噸;DOP周環(huán)比上行2.25%至9866.67元/噸;辛醇周環(huán)比上行4.54%至10207.14元/噸。

5、工業(yè)金屬價格漲跌互現(xiàn)

本周工業(yè)金屬中,銅、鉛、錫、鎳等價格上漲;銅、鋅、錫、鉛、鎳等庫存下降。截至1月20日,銅平均價收于59150.0元/噸,周環(huán)比上行0.42%;鎳價格周環(huán)比上行2.94%至138450.0元/噸;錫價格周環(huán)比上行2.76%至158000.0元/噸;鉛價格上行2.36%至15200.0元/噸;鈷價格下行3.16%至306000.0元/噸;鋁價格周環(huán)比下降0.54%至14770.0元/噸;長江有色市場鋅價格周跌2.27%至21070.0元/噸。庫存方面,截至1月19日,銅庫存較上周下行7.16%至96325.0噸;鋅庫存較上周下行1.74%至196625.0噸;錫庫存周環(huán)比下跌17.39%至1425.0噸;鉛庫存本周下行3.34%至126725.0噸;鎳庫存249090.0噸,較上周下行0.04%;鋁庫存較上周上行8.98%至1414675.0噸。

本周黃金、白銀現(xiàn)貨價格均下跌。截至1月19日,倫敦黃金現(xiàn)貨價格為1834.70美元/盎司,周環(huán)比下行0.36%;倫敦白銀現(xiàn)貨價格收于25.30美元/盎司,較上周下跌0.90%。截至1月19日,COMEX黃金期貨收盤價報1839.30美元/盎司,較上周下跌0.84%;COMEX白銀期貨收盤價下降1.44%至25.28美元/盎司。

06

金融與地產(chǎn)行業(yè)

1、貨幣市場本周凈回籠,隔夜SHIBOR利率上行

本周貨幣市場凈回籠,隔夜SHIBOR利率上行。截至1月20日,隔夜SHIBOR利率本周上行106bp至2.46%,1周SHIBOR周環(huán)比上行49個bp至2.49%,2周SHIBOR上行67bp至2.62%;截至1月19日,1天銀行間同業(yè)拆借利率周環(huán)比上行89bp至2.30%,7天銀行間同業(yè)拆借利率本周上行49bp至2.71%,14天銀行間同業(yè)拆借利率下行3bp至2.19%;在貨幣市場方面,截至1月15日,上周貨幣市場投放160億元,貨幣市場回籠550億元,貨幣市場凈回籠390億元。在匯率方面,截至1月20日,美元兌人民幣中間價上行0.02至6.48。

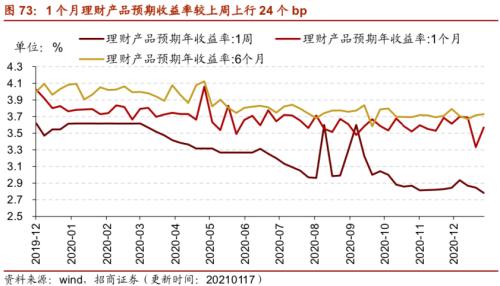

1周理財產(chǎn)品預期收益率下行,1個月/6個月理財產(chǎn)品收益率上行。截至1月17日,1周理財產(chǎn)品預期收益率為2.78%,較上周下行6個bp;1個月理財產(chǎn)品預期收益率為3.57%,較上周上行24個bp;6個月理財產(chǎn)品預期收益率為3.73%,較上周上行1bp。

2、A股成交額和換手率均下行

A股成交額和換手率均下行。截至1月19日,上證A股換手率下行0.05個百分點至1.0%;滬深兩市日總成交額下行,截至1月19日兩市日成交總額為10071.26億元人民幣,較1月12日下行5.35%。

在債券收益率方面,6個月/1年/3年期國債到期收益率有所上升。截至1月19日,6個月國債到期收益率本周上行1bp至2.16%,1年國債到期收益率上行25bp至2.46%,3年期國債到期收益率上行8bp至2.83%;5年期債券期限利差本周下行10bp至0.51%,10年期債券期限利差較上周下行14bp至0.68%;1年期AAA債券信用利差下行17bp至0.50%,10年期AAA級債券信用利差下行3bp至0.85%。

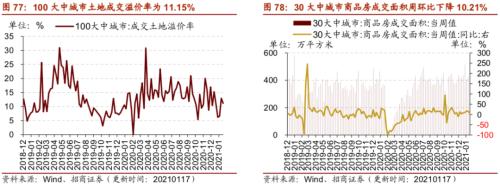

3、本周土地成交溢價率和商品房成交面積下降

本周土地成交溢價率和商品房成交面積下降。截至1月17日,100大中城市土地成交溢價率為11.15%,較上周下降1.81個百分點;30大中城市商品房成交面積當周值為385.37萬平方米,較上周下降10.21%。

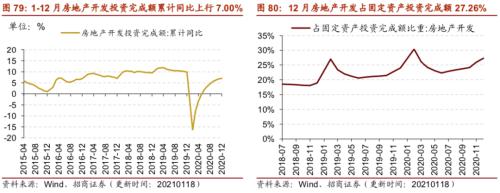

1-12月房地產(chǎn)開發(fā)投資完成額累計同比增幅擴大。1-12月份房地產(chǎn)開發(fā)投資完成額累計值14.14萬億元,累計同比上行7.00%,漲幅較1-11月份擴大0.2個百分點。1-12月份房地產(chǎn)開發(fā)資金來源合計累計值為19.31萬億元,累計同比增加8.10%,增幅繼續(xù)擴大1.5個百分點;12月份房地產(chǎn)開發(fā)占固定資產(chǎn)投資完成額的比重為27.26%。

1-12月份商品房銷售額和銷售面積累計同比增幅均擴大。1-12月份商品房銷售額累計17.36萬億元,累計同比上行8.70%,增幅較1-11月份擴大1.5個百分點。1-12月份商品房銷售面積累計值為17.61億平方米,累計同比上行2.60%,較1-11個月上升1.3個百分點。

1-12月份房屋竣工面積和房屋新開工面積累計同比降幅收窄。1-12月份房屋竣工面積累計值為9.12億平方米,累計同比下降4.90%;房屋新開工面積累計值為22.44億平方米,累計同比下行1.20%,較1-11月份降幅收窄0.8個百分點。

07

公用事業(yè)

1、我國天然氣出廠價下行

我國天然氣出廠價下行,英國天然氣期貨結算價下行。截至1月19日,我國天然氣出廠價報5370.0元/噸,周環(huán)比下行12.78%;截至1月19日,英國天然氣期貨結算價收于57.77便士/色姆,周環(huán)比下行25.39%。

供給方面,截至1月15日,美國天然氣鉆機數(shù)量為85部,較上周增長1部;截至1月8日,美國48個州合計可用天然氣庫存31960.0億立方英尺,周環(huán)比下降4.02%。

2、1-12月發(fā)電量累計同比增幅持續(xù)擴大

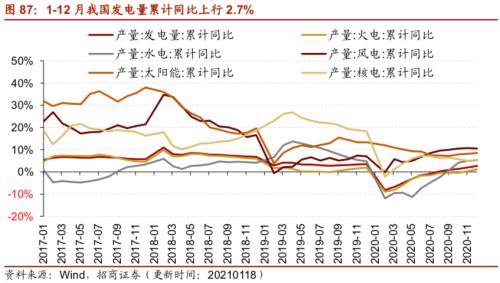

1-12月我國發(fā)電量累計同比上行,增幅持續(xù)擴大。1-12月份,我國累計發(fā)電量74,170.0億千瓦時,累計同比上行2.7%,增幅較1-11月擴大0.7個百分點;其中火電累計產(chǎn)量52,799.0億千瓦時,同比上升1.2%,增幅擴大0.9個百分點;水電累計產(chǎn)量12,140.0億千瓦時,累計同比上升5.3%,增幅擴大0.4個百分點;風電累計產(chǎn)量4146.0億千瓦時,累計同比上升10.5%;太陽能(行情000591,診股)產(chǎn)量累計1,421.0億千瓦時,同比上升8.5%;核電產(chǎn)量累計3,663.0億千瓦時,累計同比上升5.1%。

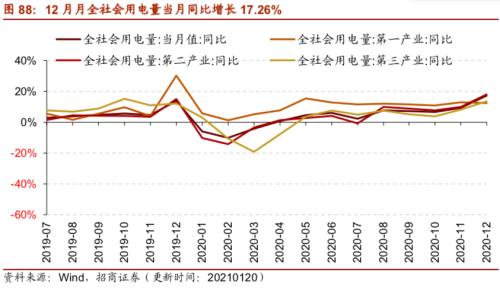

12月份全社會用電量當月同比上行,其中第二產(chǎn)業(yè)用電量當月同比增幅顯著擴大。12月份,全社會用電量當月值8338億千瓦時,當月同比增長17.26%,增幅較上個月擴大7.88個百分點。細分產(chǎn)業(yè)來看,第一產(chǎn)業(yè)當月用電量81.0億千瓦時,同比增長12.41%;第二產(chǎn)業(yè)當月用電量6182億千瓦時,同比增長18.07%,增幅較11月份擴大8.13個百分點;第三產(chǎn)業(yè)當月用電量1160.0億千瓦時,同比增長13.57%,增幅較11月份擴大5.43個百分點。

3、12月鐵路貨運量同比增幅擴大

1-12月份,水利、環(huán)境和公共設施管理業(yè)固定資產(chǎn)投資完成額累計同比上升0.20%,自2020年1月份以來首次轉(zhuǎn)正。

12月鐵路貨運量同比增幅擴大,當月貨運量為4.16億噸,同比增長4.0%,增幅較11月擴大1.04個百分點。

- 上一篇:全產(chǎn)業(yè)鏈加強管理 稀土價值重估進行時

- 下一篇:沒有了